Quản lí tài chính cá nhân là cụm từ chưa bao giờ hết hot trong xã hội của chúng ta, đặc biệt là khi nhu cầu và mức sống ngày một tăng lên thì con người ta càng muốn tìm hiểu những cách thức để quản lí thật tốt những đồng tiền mà mình kiếm được, phục vụ cho tương lai sau này.

Đối với riêng mình, sau 4 năm đại học, việc mình có thể học được cách quản lí chặt chẽ tiền bạc của bản thân cùng với khoản tiết kiệm 100 triệu đồng trước khi ra trường là một trong những thành quả có thể nói là khiến mình tự hào nhất.

Bài viết hôm nay, mình muốn ghi lại cũng như muốn chia sẻ lại với bạn đọc của mình toàn bộ hành trình quản lí tài chính mà mình đã đi qua! Hi vọng là những chia sẻ của mình sẽ giúp ích cho những tâm hồn trẻ giống mình cách đây 4 năm về trước vượt qua mọi khó khăn về vấn đề quản lí tài chính và đạt được những mục tiêu tài chính mà bạn đặt ra nhé.

Contents

1. Quản lí tài chính cá nhân là gì và tại sao phải quản lí tài chính cá nhân?

- Đầu tiên, trước khi quản lí được tài chính cá nhân, bạn phải thật sự hiểu rõ tài chính cá nhân là gì trước đã.

Đối với mình, quản lí tài chính cá nhân chính là việc bạn nắm rõ được toàn bộ tình hình tài chính hiện tại của bạn, tiền bạc của bạn đang đến từ những nguồn nào và dòng tiền của bạn đang chảy đi những đâu – tức là bạn đang chi tiêu cho những khoản gì, vào mục đích nào, những số tiền mà bạn có đã được sử dụng một cách hiệu quả và đúng đắn nhất chưa? Và cuối cùng, quản lí tài chính cá nhân cũng chính là cách chúng ta hoạch định rõ ràng mục tiêu tài chính mà chúng ta muốn đạt được, và rồi lên kế hoạch để từng bước tiến tới và đạt được những mục tiêu ấy.

- Tại sao chúng ta lại phải quản lí tài chính cá nhân?

Một trong những sai lầm mà mình chứng kiến nhiều nhất ở các bạn trẻ ngày nay là các bạn hầu như chưa có nhiều những ý niệm nghiêm túc công cuộc Quản lí tài chính cá nhân. Tại sao nhỉ? Vì các bạn đều cho rằng, “Làm gì có tiền mà quản lí”, “Chỉ có người giàu mới cần quản lí tiền bạc của họ”, hay “Mình sẽ quản lí khi có nhiều tiền”,…

Đối với mình, đó đều là những quan niệm hết sức sai lầm về quản lí tài chính cá nhân. Bởi vì, ngay cả những số tiền nhỏ mà chúng ta không biết cách quản lí, tiết kiệm, thì làm sao những số tiền nhỏ ấy dần dần trở nên lớn hơn được. Và, từ lâu mình đã nhận ra rằng, nếu chúng ta không biết trân trọng và quản lí đúng cách những số tiền mà chúng ta đang có, cuộc sống sẽ chẳng bao giờ ban tặng thêm cho ta bất cứ thứ gì.

Đó cũng là cách mình đi đến ngày hôm nay. Từ một cô sinh viên nghèo đa phần sống bằng tiền học bổng, chính nhờ việc tiết kiệm và quản lí tài chính mỗi ngày, năng lực tài chính của mình đang ngày một tăng lên. Hiện giờ, khi còn chưa tốt nghiệp ra trường, mình đã có thể tự mình chi trả cho toàn bộ sinh hoạt phí của bản thân, hỗ trợ gia đình phần nào tài chính và sở hữu khoản tiết kiệm trăm triệu đầu tiên trong đời.

Hi vọng rằng, đọc đến đây, bạn có thể hiểu một cách sâu sắc quản lí tài chính cá nhân quan trọng đến mức nào, và hãy bắt đầu nghiêm túc tìm hiểu về nó. Bởi vì nếu bạn muốn trở nên tự do về mặt tinh thần, bạn chắc chắn phải tự do về mặt tài chính, cảm giác an tâm về mặt tài chính đối với mình chính là một trong những cảm giác tuyệt vời nhất.

Robert Kiyosaki – tác giả của bộ sách Dạy con làm giàu đã khẳng định: “Không quan trọng là bạn có bao nhiêu tiền trong túi mà điều quan trọng là bạn giữ lại được bao nhiêu tiền và làm cho số tiền đó sinh sôi nảy nở nhiều hơn”. Vì vậy khi cầm tiền trong tay, việc đầu tiên không phải là tiêu nó vào việc gì mà hãy nghĩ đến việc quản lý số tiền này như thế nào.

2. Rà soát tình hình tài chính hiện tại của bạn

Trước khi bạn bắt đầu lên kế hoạch quản lí bất cứ nguồn tiền nào, đặt ra những mục tiêu tài chính cao cả ra sao, bạn không thể bỏ qua một bước vô cùng quan trọng, đó là đối mặt với tình hình tài chính hiện tại của chính bản thân bạn, hay cũng có thể gọi là rà soát chi tiêu. Bởi lẽ nếu bạn không biết mình đã chi tiêu cho những gì thì bạn sẽ không thể quản lý nổi đồng tiền của mình đang đi về đâu. Và kết cục thường là bạn sẽ nhanh chóng tiêu hết số tiền mình có vào những việc không quan trọng, hoặc kém quan trọng.

Giờ thì hãy dành riêng ra 1-2 tháng đầu tiên chỉ để quan sát và ghi chép toàn bộ cách thức chi tiêu hiện tại của bạn, và rà soát xem hiện tại nguồn tiền của bạn đến từ những đâu và bạn đang chi tiêu vào những khoản như thế nào.

Bạn có thể ghi nhận bằng tay với sổ và bút, hoặc tận dụng các công cụ như Excel, phần mềm trên mạng hay điện thoại, miễn là bạn thấy tốt và phù hợp cho mình.

Mình đã đang và đang sử dụng ứng dụng Money Manager để quản lí toàn bộ dòng tiền vào ra trong tài khoản của mình, đây là một ứng mình cho rằng khá tiện lợi và dễ dàng sử dụng. Tất cả đồng tiền ra vào, bao nhiêu, lý do là gì đều được mình ghi lại liền ngay lập tức mỗi khi có giao dịch và mình sẽ kiểm tra vào cuối mỗi tuần, cuối mỗi tháng.

Ngoài ra, bước rà soát chi tiêu này cũng sẽ giúp bạn xác định được chính xác bạn cần bao nhiêu tiền cho quỹ chi tiêu thiết yếu (tức là tháng nào bạn cũng sẽ phải chi trả cho những nhu cầu thiết yếu này – ví dụ như tiền điện nước, xăng xe, ăn uống, thuê nhà,… – chính là quỹ cố định mà bạn không thể không chi được, còn những khoản như ăn chơi shopping sẽ không tính là khoản chi thiết yếu nhé), và xem xét xem quỹ này sẽ chiếm bao nhiêu phần trăm thu nhập của bạn, phục vụ cho các bước tiếp theo.

3. Lập mục tiêu tài chính

Đây là bước thứ hai bạn cần làm sau khi rà soát chi tiêu và trước khi bạn phân bổ dòng tiền vào các quỹ khác nhau trong kế hoạch quản lí tài chính của bạn.

Ở bước này, bạn cần vạch rõ xem, bạn muốn đạt được những mục tiêu tài chính nào, tiết kiệm được bao nhiêu tiền, tiền đó sẽ dùng cho những khoản nào trong tương lai. Nói chung, chúng ta có thể gọi đây là quỹ tiết kiệm.

Tại sao chúng ta lại có riêng bước đặt mục tiêu tiết kiệm này? Bởi vì, bạn cần biết chính xác bạn muốn tiết kiệm tiền để làm gì, thì bạn mới có động lực tiết kiệm, nếu không bạn sẽ dễ dàng xâm phạm vào khoản tiền này lắm đấy.

Thông thường, mình sẽ có một quỹ tiết kiệm lớn, và quỹ tiết kiệm này sẽ chia thành 2 loại quỹ như sau:

- Quỹ khẩn cấp: là loại quỹ mà bạn sẽ chỉ được phép dùng trong những trường hợp bất khả kháng, ví dụ như ốm đau, bệnh tật, tai nạn, thất nghiệp,… (không phải là quỹ dùng cho các kế hoạch như mua nhà, du lịch,… đâu nha). Đây có thể xem như là khoản phòng thân cho mình vậy.

Quỹ khẩn cấp này sẽ bằng 6-12 tháng tiền chi tiêu tối thiểu (thiết yếu) của mình (như đã tính ở bước rà soát chi tiêu bên trên). Nghĩa là ví dụ mỗi tháng mình chi tiêu thiết yếu hết khoảng 3.000.000 x 12 tháng = 36.000.000 thì đây là con số dành cho quỹ khẩn cấp của mình. Nó sẽ giúp mình sống được trong 1 năm nếu như mình bị thất nghiệp chẳng hạn. Cuộc sống này vô cùng vô thường, nên hãy luôn có một quỹ dự phòng cho những trường hợp bất khả kháng xảy ra nhé. Quỹ này sẽ luôn giúp bạn cảm thấy an tâm về mặt tài chính, nên đừng bao giờ rút ra để mua sắm hay thậm chí là đem đi đầu tư nhé.

- Quỹ kế hoạch: đây quỹ dành cho những kế hoạch trong tương lai như mua laptop, mua nhà, mua xe hoặc đi du lịch,..

Giả sử, bạn muốn mua laptop với giá 20.000.000 đồng trong vòng 6 tháng tới, bạn sẽ tính xem là mỗi tháng mình cần bỏ vào quỹ này khoảng bao nhiêu tiền để mua được chiếc laptop đó, bằng cách lấy 20.000.000 chia cho 6, vậy là mỗi tháng bạn sẽ phải bỏ vào quỹ này khoảng 3.3 triệu đồng.

Tuy nhiên, cần làm đầy quỹ khẩn cấp trước quỹ kế hoạch này nhé. Còn cụ thể phân chia thế nào mình sẽ nói tiếp ở phần dưới nha.

Điều quan trọng nhất ở bước này là, bạn hãy vạch ra tất cả các mục tiêu tài chính mà bạn muốn đạt được, có như vậy, bạn mới biết mình sẽ tiết kiệm và quản lí tài chính vì mục tiêu gì.

Ví dụ:

+ Quỹ khẩn cấp mình cần có 6-12 tháng tiền chi tiêu tối thiểu, mà mỗi tháng mình ít nhất phải có 3 triệu chẳng hạn, thì mình cần tiết kiệm ít nhất 18tr hoặc 36tr cho quỹ này

+ Quỹ kế hoạch dài hạn:

- Mua laptop: 20tr

- Mua khóa học: 5tr

- Đi du lịch: 10tr

- Mua bảo hiểm

- Mua xe

- ……

* Note: Hiện tại mình đang dừng ở mức tiết kiệm và tích lũy là phần nhiều thì 2 quỹ trên vô cùng hợp lí, nhưng để tiền có thể sinh sôi nảy nở nhiều hơn, sau này, bạn có thể có thêm 1 loại quỹ gọi là “Quỹ đầu tư” nhé, khoản quỹ này sẽ được tích lũy vào các hạng mục như vàng, chứng khoán, kinh doanh,… Càng học cách đầu tư sớm, con đường độc lập và tự do tài chính của bạn càng rộng mở. Tuy nhiên, tích lũy để đầu tư là một chuyện nhưng luôn tìm hiểu và cân nhắc thật kĩ trước bất cứ khoản đầu tư nào nhé.

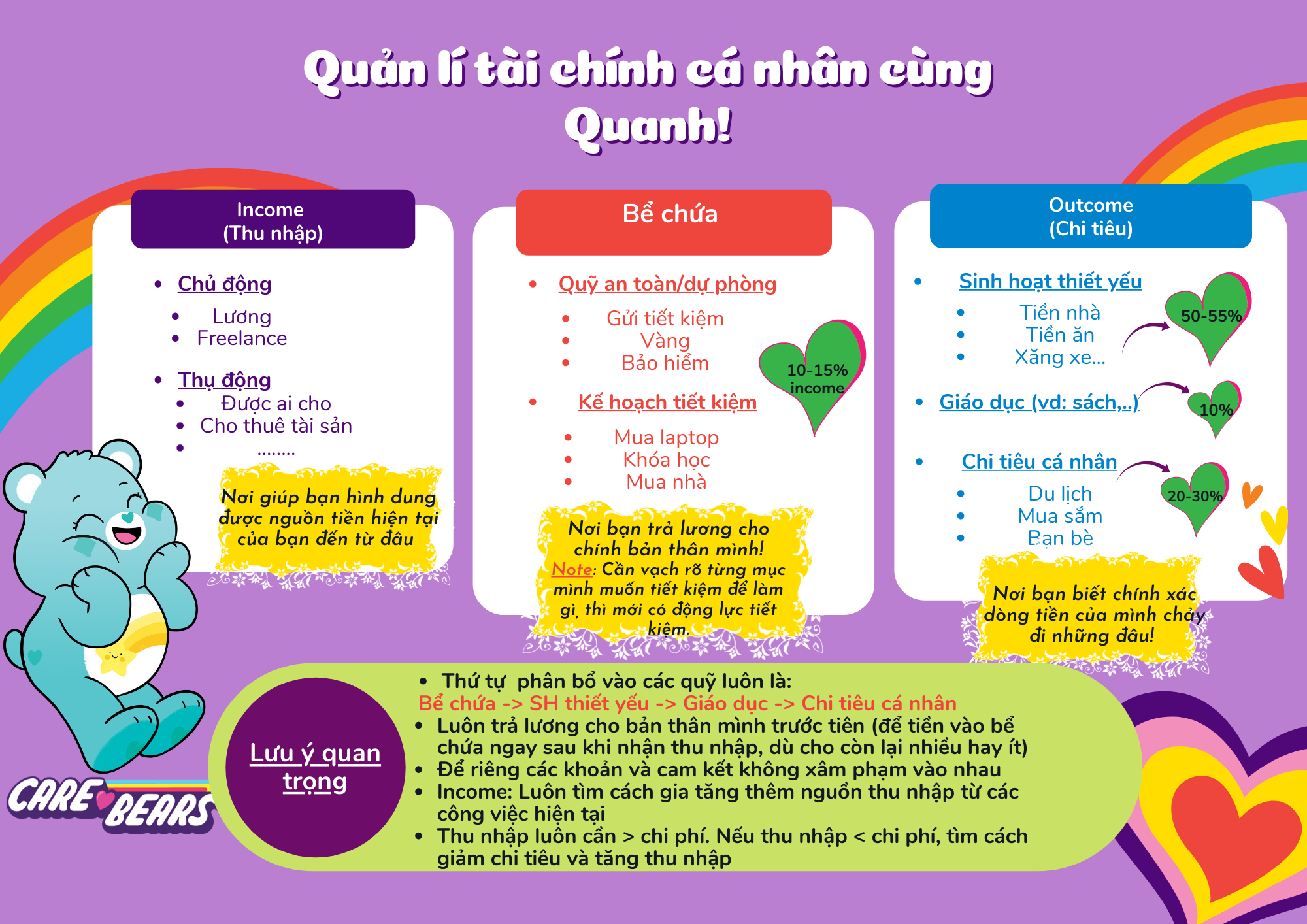

4. Công thức phân bổ và quản lí tài chính cá nhân

Vậy là, bạn đã nắm rõ mỗi tháng mình cần bao nhiêu tiền để sống (tức là quỹ chi tiêu thiết yếu của bạn là bao nhiêu), bạn cũng đã nắm được quỹ tiết kiệm của bạn cần bao nhiêu tiền, việc của chúng ta bây giờ là phân bổ dòng tiền mà chúng ta có vào những loại quỹ một cách hợp lí và đúng đắn.

4.1. Trước tiên, hãy liệt kê tất cả các dòng thu nhập, những nguồn tiền vào mà bạn có hàng tháng (ví dụ như tiền lương, tiền bố mẹ cho, tiền cho thuê nhà/tài sản,… – cả nguồn thu chủ động và thụ động)

4.2. Quỹ tiết kiệm (10-15%)

Sau đó, ngay sau khi có lương hoặc nhận đươc tiền, hãy cho ngay 10-15% số tiền vào “Quỹ tiết kiệm” đầu tiên, mình nhấn mạnh là Quỹ tiết kiệm không phải Quỹ chi tiêu thiết yếu nhé.

Một trong những kinh nghiệm mình có được từ việc lên kế hoạch quản lí tài chính cá nhân chính là “Luôn trả lương cho bản thân mình trước”.

Có nghĩa là, bất cứ khi nào nhận được tiền hay lương hàng tháng, mình sẽ luôn bỏ vào tài khoản tiết kiệm trước tiên (ít nhất 10-15%), dù cho là sau đó mình chẳng còn bao nhiêu tiền để chi trả cho các sinh hoạt khác, nhưng mình vẫn làm vậy. Vì mình biết, sau khi tiết kiệm, không còn nhiều tiền nữa, mình sẽ biết cách cân đối chi tiêu cho hợp lí, không tiêu xài linh tinh và đặc biệt mình sẽ tìm mọi cách để kiếm thêm tiền chi trả.

Nhưng mà mình quan sát thấy hầu như mọi người luôn làm ngược lại, tức là ngay sau khi nhận lương mọi người sẽ trả ngay một loạt các loại tiền cho chi tiêu sinh hoạt, rồi trả nợ, rồi mua sắm, blabla. Và rồi, chẳng còn đồng nào cả….

Đó chính là lí do bạn không bao giờ tiết kiệm được tiền đó. Nên hãy, LUÔN LUÔN TRẢ LƯƠNG CHO MÌNH TRƯỚC (bằng cách bỏ ngay 10-15% thậm chí là 20% (như cách mình đang làm) vào quỹ tiết kiệm, hãy nghĩ đến tương lai của chính bạn nhé). Tuy nhiên trong quỹ tiết kiệm này như mình nói bên trên sẽ có quỹ khẩn cấp và quỹ kế hoạch, hãy làm đầy quỹ khẩn cấp rồi mới tiết kiệm quỹ kế hoạch sau đó nha.

Công cụ tiết kiệm và tích lũy hiệu quả

Ngoài ra, để giữ tiền tiết kiệm mà vẫn sinh lời, nhiều bạn có lẽ sẽ nghĩ đến phương án gửi tiết kiệm ngân hàng. Tuy nhiên theo mình thấy, lãi suất của ngân hàng hiện nay khá thấp chỉ khoảng hơn 5%/năm, trong khi lạm phát ngày một tăng cao, số tiền tiết kiệm của bạn thậm chí sẽ bị giảm dần giá trị theo thời gian.

Riêng mình, trước đó, mình có để tiền trong tài khoản ngân hàng, sau đó mình có chuyển qua viettelpay thì lãi suất có cao hơn chút tầm hơn 6%/năm và cũng khá an toàn.

Cho đến bây giờ, mình chuyển hẳn qua dùng Tikop – một ứng dụng tài chính giúp mình tiết kiệm và đầu tư vô cùng an toàn mà hiệu quả. Điều đáng nói là Tikop là ứng dụng tích lũy và đầu tư hoàn tiền miễn phí (bạn không mất bất cứ khoản phí nào như phí quản lí tài khoản hay phí giao dịch giống như nhiều ứng dụng fintech khác hiện nay trên thị trường). Đặc biệt là lãi suất tích lũy của Tikop cao hơn hẳn ngân hàng hay các ứng dụng tài chính khác, lên tới 8%/năm cho gói kì hạn 9 tháng và tận 7.5% cho gói kì hạn 3 tháng.

Và trong khi hầu hết các ngân hàng và ứng dụng tích lũy khác đều không cho lấy lãi hoặc lãi rất thấp dưới 1% nếu bạn rút trước kì hạn, thì Tikop cho phép bạn rút trước hạn mà vẫn nhận được tận 3% lãi suất. Nói chung là mình cũng dùng khá nhiều app fintech rồi nhưng Tikop là ứng dụng mình mê nhất. Nếu đằng nào bạn cũng gửi tiết kiệm ngân hàng thì mình cũng gợi ý bạn có thể tham khảo gửi tiết kiệm trên Tikop nhé (Hiện tại mình đang dùng gói kì hạn 3 tháng Âu cơ lãi suất 7.5%/năm, nếu rút trước hạn vẫn nhận được lãi suất 3%/năm, nếu bạn không muốn gửi quá lâu nhưng cũng không cho phép bản thân rút được liền vì mình đang tiết kiệm cho tương lai mà, thì mình gợi ý bạn gói 3 tháng là oke rùi nhé, có gì sau khi đáo hạn 3 tháng bạn sẽ gửi tiền vào đó tiếp)

Và thậm chí, nếu được, bạn nên dùng tính năng trích tiền tự động vào một ngày cố định hàng tháng mà hầu hết các app banking hay mình dùng ứng dụng tích lũy Tikop cũng có tính năng này luôn, để rèn thói quen tích lũy và tiết kiệm ngay từ ban đầu, vì mình biết rất nhiều bạn nếu trước đó không có thói quen tiết kiệm thì rất khó để kiên trì thực hiện điều này nếu như không có biện pháp vô cùng kỉ luật là trích tiền tự động.

4.3. Quỹ chi tiêu thiết yếu (50-55%)

Thứ 3 chắc chắn là đến quỹ chi tiêu thiết yếu rồi, thông thường quỹ này sẽ chiếm 50-55% tổng số tiền của bạn. Và số tiền hay tỉ lệ phần trăm của quỹ này sẽ phụ thuộc vào con số mà bạn đã tính toán kĩ lưỡng ở mục “Rà soát tình hình tài chính hiện tại” bên trên nhé.

4.4. Quỹ giáo dục (10%)

Tiếp theo là đến quỹ giáo dục (10%). Đầu tư vào cái đầu đối với mình luôn là sự đầu tư khôn ngoan nhất, bởi vì trí tuệ phát triển, kĩ năng và kiến thức phát triển, thì hệ quả tất yếu, thu nhập của mình chắc chắn sẽ phát triển. Đó là lí do vì sao mỗi tháng mình đều dành riêng 10% thu nhập để mua sách, tham gia các chương trình, hội thảo, khóa học, gặp gỡ những nhân vật thành công giàu kinh nghiệm,…

Và có lẽ bạn cũng đã biết, cuối năm 2021 mình đã đầu tư vào một khóa học tổng hợp về kinh doanh và kiếm tiền online, đó có thể coi là một trong những bước ngoặt lớn nhất của mình, khi mình đã tăng được mức thu nhập lên gấp 5 lần so với mức thu nhập mình đi làm trong suốt những năm tháng đại học trước đó từ sau khi học khóa học này. Cho nên, đừng bao giờ bỏ qua khoản tiết kiệm quan trọng này bạn nhé!

Hãy luôn nhớ, mình thất bại hay sai lầm trong 1 việc gì đó, nguyên do đầu tiên là do mình không biết phương pháp đúng đắn để làm điều đó. Vậy sao không học, không đọc sách, học từ những người giỏi hơn mình – khi nào bạn mới có nhiều tiền để đi học đây?

Đi học rồi sẽ có nhiều tiền hay có nhiều tiền rồi mới đi học

Tiền bạc của bạn tỉ lệ thuận với trí tuệ của bạn

Tiền là 1 rào cản nhưng đừng baoh dừng lại việc học tập, phát triển bản thân chỉ vì vấn đề tiền bạc, đừng để tiền là lí do khiến bạn k phát triển đc.

Không có gì là đắt hay rẻ, đầu tư cho giáo dục là khoản đầu tư xứng đáng. Hãy cân nhắc cái giá phải trả nếu bạn không đc học kiến thức ấy, bạn sẽ biết giá của khóa học đó đắt hay rẻ.

Trước khi bạn sở hữu bất động sản, vàng, chứng khoán hãy đầu tư vào cái đầu của bạn. Đầu tư vào trí tuệ là khoản đầu tư quý báu nhất!

4.5. Quỹ cá nhân – Tài khoản chơi (20%)

Cuối cùng, quỹ cá nhân (20%) – hay mình còn gọi là quỹ ăn chơi. Tiết kiệm tốt nhưng tiết kiệm quá sẽ tạo ra sự gò bó, chán nản. Kỉ luật và khoa học trong chi tiêu, chỉ tiêu và chơi đúng 20% này, chính là khoản thưởng cho những nỗ lực của bạn, dùng cho những dịch giải trí, thưởng cho bản thân ở mức độ xa xỉ như đi ăn nhà hàng, shopping 1 lần, đi du lịch với bạn bè chẳng hạn,…

Bạn muốn mua sắm, ăn chơi gì cũng được, nhưng hãy nhớ chỉ chơi trong đúng 20% này thôi nha, không hơn không kém nhé. Nếu bạn cho phép bản thân ăn chơi quá đà, phạm cả vào chi tiêu thiết yếu hay tiết kiệm thì bạn cũng đoán được tương lai của bản thân rồi đó.

Kết luận:

Tất cả các khoản quỹ như trên đều cần được phân ra một cách rạch ròi và rõ ràng nhất có thể, và bạn phải cam kết không để các khoản xâm phạm vào nhau. Có như vậy, bạn mới cảm thấy vô cùng nhẹ đầu về tiền bạc, bởi vì tất cả các khoản đều đâu vào đó hết rồi.

Và mình cũng khuyến khích các bạn hãy luôn chia ví tiền thành nhiều ngăn, tiền trong tài khoản chơi để một ngăn riêng, tiền trong tài khoản sống – sinh hoạt sống thiết yếu để một ngăn riêng, còn tiền chi cho học tập, giáo dục và tiền tiết kiệm thì để luôn thành 2 quỹ trong tài khoản ngân hàng rồi để rạch ròi tất cả mọi khoản tiền.

Bạn cũng hãy thường xuyên đếm tiền trong ví nhé, đặc biệt là tài khoản chơi để biết rõ về chi tiêu hàng tháng và biết rõ về giới hạn tài chính của bản thân, chỉ được chi tiêu trong mức nào. Bất cứ khi nào chi tiêu hay dùng tiền cho việc gì, bạn có thể ghi chép chi tiêu vào sổ, excel hoặc app quản lí chi tiêu như Money Manager mình đang dùng chẳng hạn để hiểu rõ mình đang dùng tiền như thế nào nhé.

Với cách quản lí tài chính trên, thay vì nhìn vào tổng số tiền bạn có và tiêu xài hoang phí, bạn chia ra từng khoản và cứ chi đúng như từng khoản đã vạch ra và không thể nào xài hoang phí và lung tung được nữa.

Và nếu mỗi tháng, bạn dần học được cách chi tiêu một cách tiết kiệm và đúng đắn hơn tháng trước, những số tiền dôi ra, hãy cho ngay vào tài khoản tiết kiệm, hãy học cách kiếm nhiều tiền hơn, nâng dần tài khoản tiết kiệm của mình lên, bạn sẽ trải qua cảm giác chứng kiến tài khoản tiết kiệm của bạn ngày một nhiều lên, bạn sẽ ngày càng hạnh phúc và bớt lo âu hơn về tiền bạc.

Đây chính xác là cảm giác của mình bây giờ, khi mình học được cách chi tiêu đúng mức, không xài hoang phí và chứng kiến số tiền tiết kiệm cho tương lai, cho những kế hoạch dài hạn đang dần được hoàn thành, mình luôn sống một cách vô cùng vui vẻ và an tâm, luôn có cảm giác an toàn và tràn đầy động lực để kiếm tiền, để nâng cao mức độ sống ở hiện tại và để tích lũy, đầu tư cho tương lai.

Hi vọng toàn bộ kinh nghiệm quản lí tài chính cá nhân của mình sẽ giúp ích cho bạn, nếu còn bất cứ thắc mắc hay băn khoăn nào, đừng ngại để lại comment cho mình biết nhé ^^